Optez dès maintenant pour la facturation électronique, et respectez les nouvelles exigences de conformité

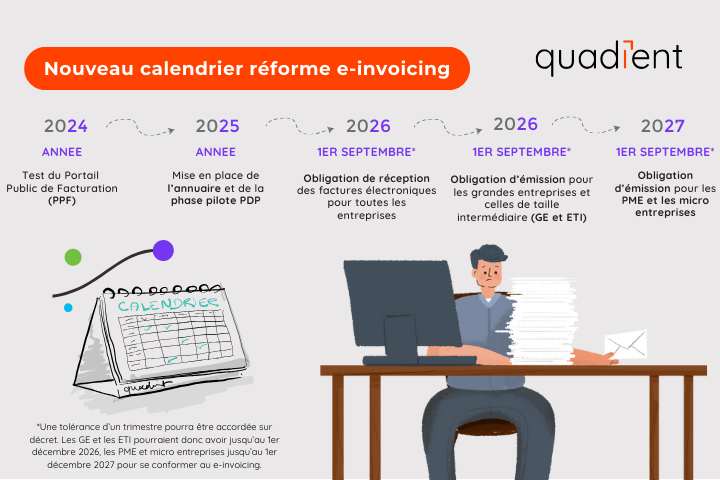

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures dématérialisées. En revanche, l’obligation d’émettre des factures électroniques va entrer en vigueur progressivement à partir de cette date en fonction de la taille de l’entreprise :

1) à compter du 1er septembre 2026* pour les grandes entreprises (plus de 5000 collaborateurs ou chiffre d’affaires dépassant 1,5 milliard d’euros) et les ETI (250 à 5000 collaborateurs ou CA inférieur à 1,5 Mrd €;

2) à compter du 1er septembre 2027* pour les PME, TPE et microentreprises (moins de 250 collaborateurs ou CA inférieur à 50 millions d’euros).

Améliorez vos processus de facturation

Améliorez votre productivité

41 % des entreprises utilisent encore la facturation papier, mais d'ici 2024, 47 % de la facturation sera numérique. D'ailleurs, 85% des RAF estiment que la dématérialisation peut être un moteur d’une digitalisation plus globale de l’entreprise

Diminuez vos coûts

Le traitement des factures papier peut coûter jusqu'à 20€ par transaction, gagnez 6,5€ par facture électronique envoyée grâce à la facturation électronique et réduisez de 30% vos délais de paiement

Améliorez votre relation client

54 % des consommateurs préfèrent travailler avec une entreprise qui utilise les canaux de communication digitaux. La facturation électronique permet ainsi une meilleure communication clients et une gestion automatisée des relances.

Tout savoir sur la réforme de la facturation électronique

Suis-je concerné par la facturation électronique ?

Pour le e-invoicing, oui si vous êtes assujetti à la TVA et si vous avez des relations commerciales avec d’autres entreprises en France.

Non, si vous êtes en lien avec des particuliers ou que vous commercez avec des entreprises à l’international.

Pourrai-je continuer d'envoyer mes factures par mail ?

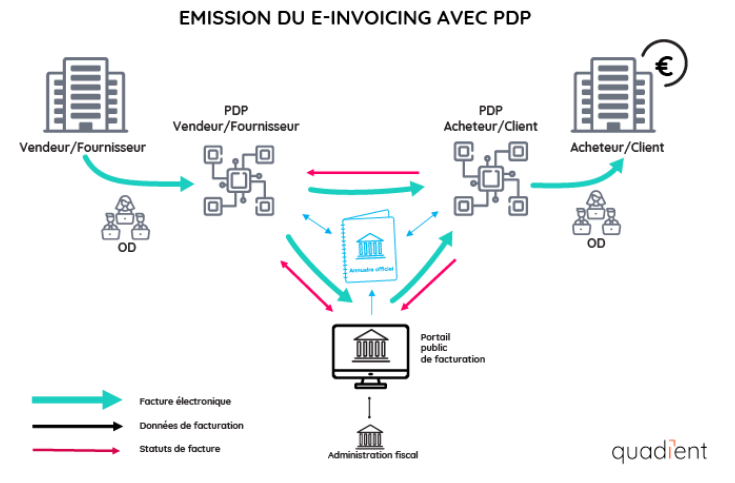

Avec la généralisation de la facturation électronique, les factures B2B devront transiter par une plateforme assurant le lien entre fournisseur et client. Il ne sera donc plus possible d’adresser ses factures par mail. Les entreprises pourront déposer directement leurs factures sur le portail public de facturation (PPF) géré par l’Administration fiscale. Ou alors opter pour une plateforme de dématérialisation partenaire (PDP), une plateforme privée immatriculée par l’État. Il existe une solution alternative: utiliser un opérateur de dématérialisation (OD), un logiciel de facturation relié au PPF ou à une PDP pour envoyer les factures électroniques directement depuis son ERP.

A savoir: l’obligation d’émettre des factures électroniques via le PPF ou une PDP étant progressive, les TPE-PME auront jusqu’au 31 août 2027* pour continuer d’envoyer leurs factures par mail.

La facture PDF sera-t-elle toujours acceptée ?

La réforme de la e-facturation impose trois formats «socles», définis par la norme EN16931… et le format PDF simple n’en fait pas partie. Pour qu’une facture électronique soit conforme, elle doit en effet être éditée au format UBL, CII ou Factur-X. Les deux premiers sont des fichiers structurés basés sur XML alors que le standard européen Factur-X est un format mixte combinant un fichier PDF et un fichier XML afin de permettre sa consultation et son traitement automatisé.

Les PDP permettront la conversion d’une facture EDI (EDIFact, Galia, etc.) vers le format Factur-X. Concernant les factures PDF simples, l’administration fiscale annonce une tolérance à titre transitoire jusqu’au 31 décembre 2027. Au-delà, toutes les entreprises devront se conformer aux formats socles, en utilisant une solution de facturation capable d’éditer une facture électronique contenant des données structurées.

Que risque mon entreprise si je ne suis pas prêt en 2026 ?

Le 1er septembre 2026*, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures au format électronique. A ce moment, l’émission de e-factures ne s’imposera qu’aux grandes entreprises. Cette obligation relative aux factures clients s’étendra ensuite aux PME, TPE et microentreprises (1er septembre 2027*).

L’administration fiscale a prévu des sanctions pour la non-émission de facture ou de données de transaction au format électronique. L’amende s’élève à 15 euros par facture non conforme et 250 euros par transaction ou paiement n’ayant pas fait l’objet d’un e-reporting. La première infraction bénéficie toutefois de la clémence de la DGFiP.

Une entreprise qui ne serait pas encore en mesure de recevoir les factures de ses fournisseurs au format électronique court le risque de tendre la relation commerciale et de se voir infliger des pénalités en cas de retard de paiement. En cas de couac dans l’émission de factures clients dématérialisées, elle s’expose par ailleurs à des difficultés de trésorerie.

A noter : un décret de report de 3 mois pourrait être promulgué par le gouvernement pour l’entrée en application de l’obligation de la e-facturation pour les grandes entreprises/ETI, soit le 1er décembre 2026 et les PME/TPE, soit 1er décembre 2027.

Mon entreprise est-elle obligée de changer de solution de facturation?

Non, l’obligation de recevoir et d’émettre des factures électroniques via le PPF ou une PDP n’impose pas aux entreprises assujetties à la TVA d’utiliser ces plateformes pour éditer et gérer leurs factures. Elles pourront continuer d’utiliser leur solution de facturation habituelle, dès lors que ces dernières sont en mesure de se relier au portail public de facturation ou à une plateforme de dématérialisation partenaire en tant qu’opérateur de dématérialisation. La transmission et la réception des factures s’effectueront toujours dans le même environnement pour les collaborateurs de l’entreprise.

Par ailleurs, de nombreux acteurs du marché tel que Quadient ont entrepris la démarche pour obtenir une immatriculation de l’État pour leur solution afin de devenir des PDP, ce qui leur permettra d’assurer nativement les fonctionnalités prévues par la réforme en matière de facturation électronique et de e-reporting.

Ainsi, Quadient a reçu le feu vert de l’AIFE pour sa candidature à la phase pilote et celle-ci a été jugée « bonne »

Portail Public de facturation (PPF) vs Plateforme dématérialisée Partenaire (PDP)

Quelle plateforme de dématérialisation choisir ?

Il sera possible de choisir une Plateforme de Dématérialisation Partenaire (PDP), une plateforme privée certifiée par l’État et habilitée à acheminer les e-factures B2B du fournisseur vers le client en France tout en transmettant les données à l’administration fiscale.

Les PDP se distingueront du PPF par des services supplémentaires (contrôles de conformité renforcés, conversion des factures, paiement en ligne, etc.). Le choix de réception de la plateforme (le PPF ou une PDP) devra être quoiqu’il en soit déclaré sur l’annuaire global administré par le PPF qui recensera toutes les sociétés françaises assujetties à la TVA et leur choix de routage.

Le saviez-vous ?

L’OD, intermédiaire entre ERP et la plateforme choisie

Quadient, candidat reconnu à l'immatriculation PDP

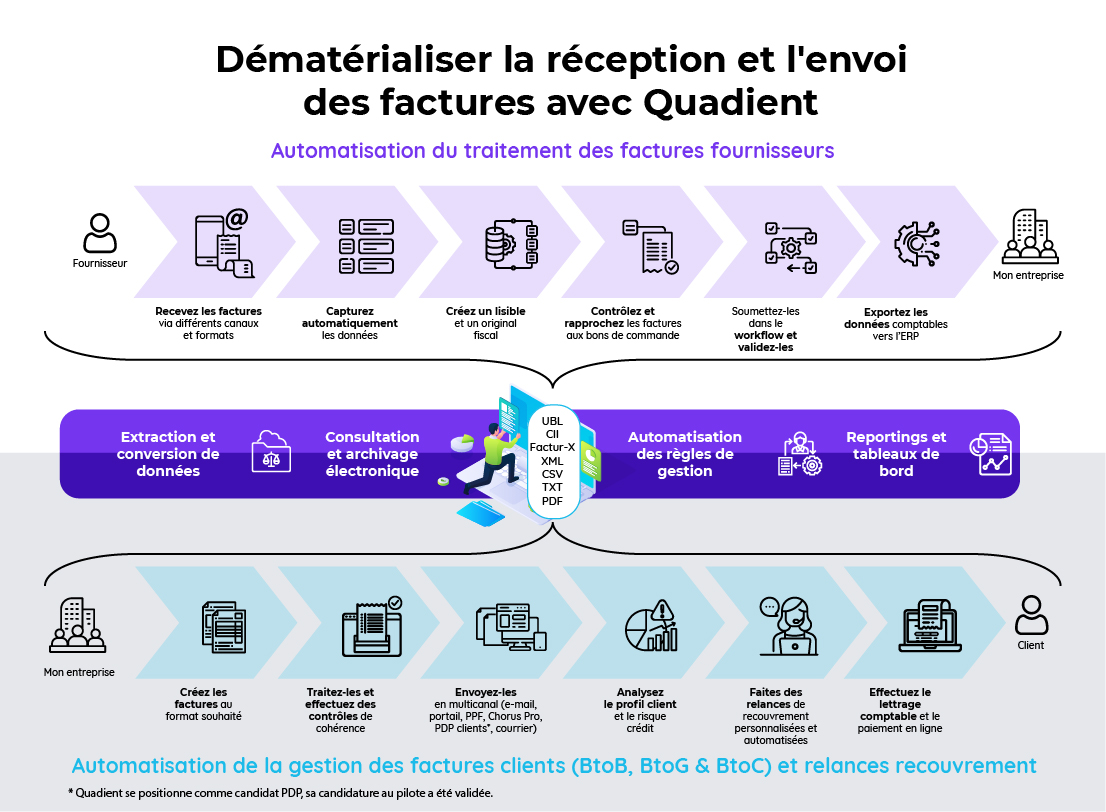

Dématérialisez l'ensemble de vos factures entrantes et sortantes via un traitement automatisé et sécurisé

Avec ses solutions, Quadient propose une solution SaaS de dématérialisation des factures sortantes et des factures entrantes via un traitement automatisé et sécurisé. Compatible avec la plupart des logiciels de gestion, elle permet soit d’automatiser la réception des factures et leur intégration dans un ERP soit de diffuser automatiquement les factures par papier, email, EDI ou portail web sécurisé. Elle intègre déjà la possibilité d’émettre et de recevoir les factures B2G en se reliant à Chorus Pro. Avec la réforme de la facturation électronique, les solutions d’automatisation des factures positionnent Quadient non seulement comme un opérateur de dématérialisation qui sera relié au portail public de facturation, mais aussi comme un candidat à l’immatriculation de plateforme de dématérialisation partenaire auprès de l’administration.

Les solutions Quadient sont conformes aux normes :

ISO 27001

Certifié pour les systèmes de gestion de la sécurité de l'information

SOC II type II

Certifié pour protéger les données des clients dans le cloud

RGPD

Les données personnelles sont privées et sécurisées

Témoignages client

Passage réussi à la dématérialisation des factures

« Sur le poste location, nous gagnons énormément de temps ! Avant, les 800 factures mensuelles de chaque agence étaient mises sous pli puis envoyées, représentant 3 jours de travail délégués à des personnes externes. Aujourd'hui, la responsable du pôle réalise cette tâche en quelques clics, en seulement 10 minutes et à moindre coût », Fabien Fontgarnand, Directeur des Systèmes d’Information

Veolia améliore les conditions de travail de ses collaborateurs grâce à la facturation électronique

« Nous recherchions à améliorer les conditions de travail de nos collaborateurs en mettant en place un outil permettant de sécuriser et piloter l'envoi et la réception des factures. Nous avons retenu la solution Neotouch pour sa simplicité de mise en place, sa capacité d'adaptation à notre organisation et la qualité des échanges commerciaux. Après seulement quelques semaines, les équipes se sont appropriées l'outil et ses bénéfices » Sandrine Lagabbe, Responsable facturation

Novéha choisit Quadient pour upgrader sa comptabilité fournisseurs

« Il n’y a plus cette lourdeur que je pouvais ressentir auparavant, j’ai gagné en confort de travail. Je peux aussi consacrer davantage de temps à d’autres problématiques telles que les prévisions budgétaires » Natacha Milcent, Assistante de gestion comptabilité et social