Facturation électronique

Préparez-vous pour la facture électronique obligatoire 2026 avec Quadient PDP

Pourquoi passer à la facturation électronique avec Quadient ?

Réduisez de 30% vos délais de paiement

La facturation réduit de 30% les délais de paiement offrant ainsi une meilleure gestion des flux financiers et une accélération des encaissements.

Diminuez vos coûts jusqu’à 6,5€ par facture

Le traitement des factures papier peut coûter jusqu'à 20€ par transaction, gagnez 6,5€ par facture grâce à la facturation électronique

Diminuez le temps de traitement des factures jusqu'à 3 jours

La dématérialisation peut diminuer le temps de traitement de vos factures de 15 à 3 jours

Augmentez la satisfaction client jusqu'à 30%

30% de satisfaction client en plus grâce à une réductions des délais de traitement, une transparence accrue et une simplification des processus

Quadient officiellement immatriculée Plateforme de Dématérialisation Partenaire

Ils nous font confiance

Anticipez l'obligation légale de facturation électronique comme Scell-it

Comment Quadient peut vous aider ?

Réduction des délais de recouvrement

Fiabilité du traitement

Diminution des coûts

Amélioration de la relation client

Les certifications

Préparez-vous à la facturation électronique avec Quadient PDP

"Avant, les 800 factures mensuelles de chaque agence étaient mises sous pli puis envoyées, représentant 3 jours de travail. Aujourd'hui, la responsable du pôle réalise cette tâche en quelques clics, en seulement 10 minutes et à moindre coût."

"Nous recherchions à améliorer les conditions de travail de nos collaborateurs. Nous avons retenu la solution Quadient pour sa simplicité de mise en place, sa capacité d'adaptation et la qualité des échanges commerciaux."

"Il n’y a plus cette lourdeur que je pouvais ressentir auparavant, j’ai gagné en confort de travail. Je peux aussi consacrer davantage de temps à d’autres problématiques telles que les prévisions budgétaires."

Tout savoir sur la réforme de la facturation électronique

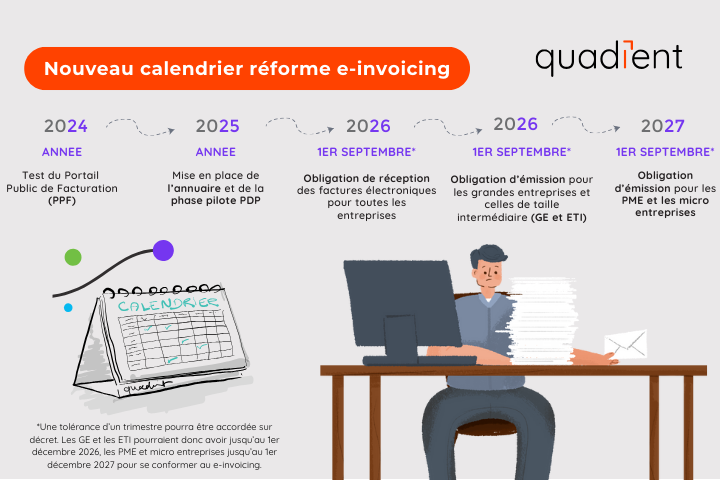

Pour le e-invoicing, oui si vous êtes assujetti à la TVA et si vous avez des relations commerciales avec d’autres entreprises en France. À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures dématérialisées. En revanche, l’obligation d’émettre des factures électroniques va entrer en vigueur progressivement à partir de cette date en fonction de la taille de l’entreprise :

- à compter du 1er septembre 2026* pour les grandes entreprises (plus de 5000 collaborateurs ou chiffre d’affaires dépassant 1,5 milliard d’euros) et les ETI (250 à 5000 collaborateurs ou CA inférieur à 1,5 Mrd €;

- à compter du 1er septembre 2027* pour les PME, TPE et microentreprises (moins de 250 collaborateurs ou CA inférieur à 50 millions d’euros).

Non, si vous êtes en lien avec des particuliers ou que vous commercez avec des entreprises à l’international.

Le 1er septembre 2026*, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures au format électronique. A ce moment, l’émission de e-factures ne s’imposera qu’aux grandes entreprises. Cette obligation relative aux factures clients s’étendra ensuite aux PME, TPE et microentreprises (1er septembre 2027*).

L’administration fiscale a prévu des sanctions pour la non-émission de facture ou de données de transaction au format électronique. L’amende s’élève à 15 euros par facture non conforme et 250 euros par transaction ou paiement n’ayant pas fait l’objet d’un e-reporting. La première infraction bénéficie toutefois de la clémence de la DGFiP.

Une entreprise qui ne serait pas encore en mesure de recevoir les factures de ses fournisseurs au format électronique court le risque de tendre la relation commerciale et de se voir infliger des pénalités en cas de retard de paiement. En cas de couac dans l’émission de factures clients dématérialisées, elle s’expose par ailleurs à des difficultés de trésorerie.

A noter : un décret de report de 3 mois pourrait être promulgué par le gouvernement pour l’entrée en application de l’obligation de la e-facturation pour les grandes entreprises/ETI, soit le 1er décembre 2026 et les PME/TPE, soit 1er décembre 2027.

La réforme de la e-facturation impose trois formats «socles», définis par la norme EN16931… et le format PDF simple n’en fait pas partie. Pour qu’une facture électronique soit conforme, elle doit en effet être éditée au format UBL, CII ou Factur-X. Les deux premiers sont des fichiers structurés basés sur XML alors que le standard européen Factur-X est un format mixte combinant un fichier PDF et un fichier XML afin de permettre sa consultation et son traitement automatisé.

Les PDP permettront la conversion d’une facture EDI (EDIFact, Galia, etc.) vers le format Factur-X. Concernant les factures PDF simples, l’administration fiscale annonce une tolérance à titre transitoire jusqu’au 31 décembre 2027. Au-delà, toutes les entreprises devront se conformer aux formats socles, en utilisant une solution de facturation capable d’éditer une facture électronique contenant des données structurées.